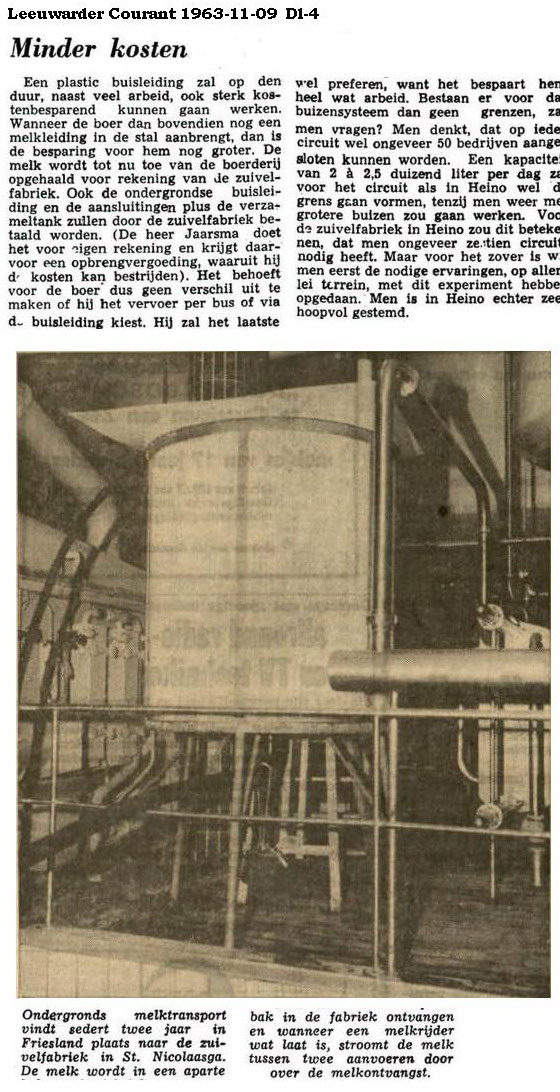

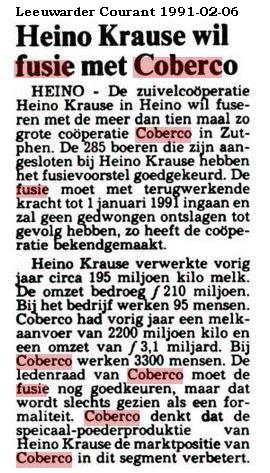

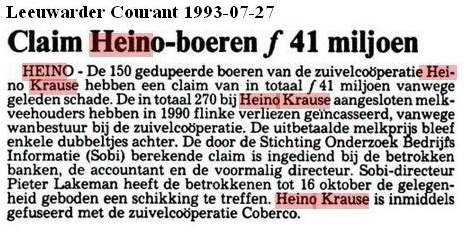

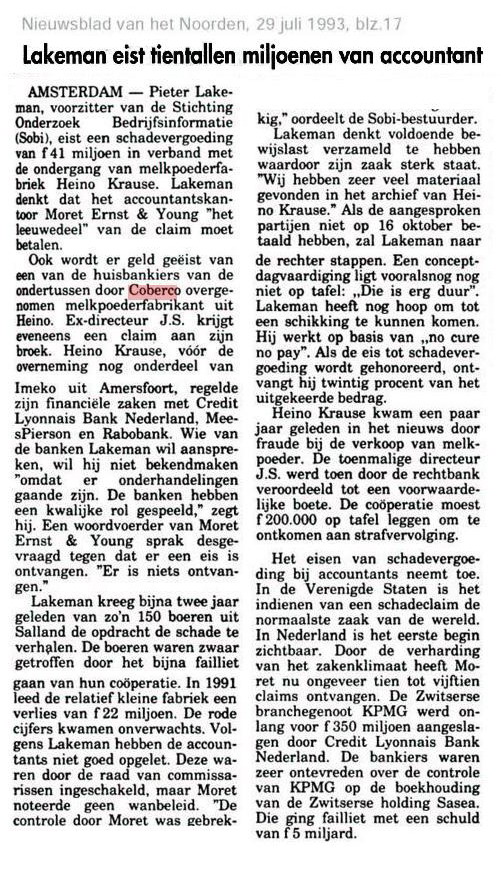

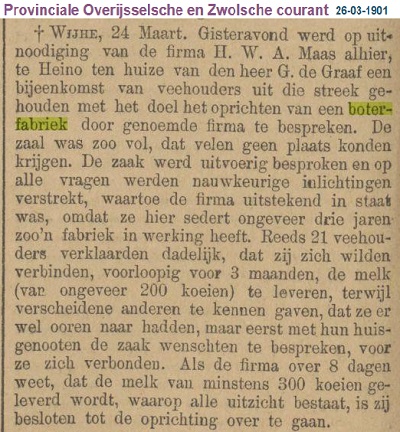

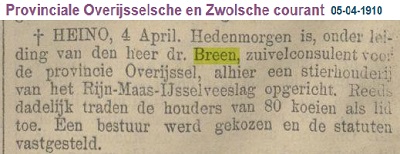

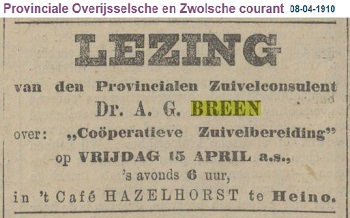

#Ov/2020-

voorgaande

voorgaande

▲ 1901-

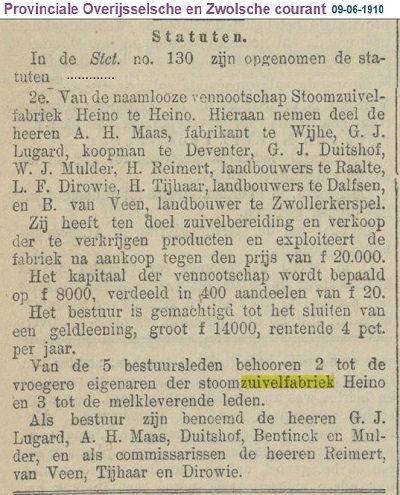

▲ 1912 Opgericht Coöp Zuivelfabriek / Overname sinds 2 jr. bestaande N.V.

▲ 1993 tm ???? Claim Heino boeren

ERNST AND YOUNG

Accountant treft geen blaam in Heino Krause-

RAAD VAN TUCHT: ACCOUNTANT TREFT GEEN BLAAM IN HEINO KRAUSE-

In één van de meest spraakmakende zaken in de accountancywereld heeft Ernst & Young vandaag een belangrijke overwinning behaald. De Raad van Tucht voor Registeraccountants heeft alle klachten tegen de accountant van de voormalige zuivelcoöperatie Heino Krause ongegrond verklaard. Heino Krause voegde lactose toe aan de melkpoederproductie en ontving over dat deel van de productie ten onrechte Europese subsidiegelden. Alhoewel toezichthoudende instanties met grote regelmaat bij Heino Krause over de vloer kwamen, hebben zij de lactosetoevoeging nooit ontdekt. De Raad van Tucht vindt daarom dat van de accountant niet kan worden verwacht dat hij de toevoeging van lactose aan melkpoeder wél had moeten ontdekken.

Lactose is al een natuurlijk bestanddeel van melk. De toevoeging van lactose aan melk is op zich dan ook niet verboden. Volgens van toepassing zijnde regelgeving mag het zo ontstane eindproduct echter geen melkpoeder meer worden genoemd. Producenten kunnen dan ook geen voor melkpoeder bestemde exportsubsidie ontvangen over het extra toegevoegde lactosedeel van het eindproduct. Omdat Heino Krause ten onrechte de toevoeging van lactose onvermeld liet, is dus te veel Europese subsidie verleend. Toch bleek uit de getuigenverhoren in de tuchtprocedure tegen Ernst & Young dat het lactosegebruik in de agrarische wereld helemaal geen .item. was. Toezichthoudende instanties als de Algemene Inspectiedienst van het Ministerie van Landbouw, het Productschap voor Zuivel en het Centraal Orgaan voor Kwaliteitsaangelegenheden in de Zuivel, kwamen met grote regelmaat bij Heino Krause over de vloer en namen zelfs monsters van de melkpoederproductie. Ondanks al deze onderzoeken bleef de lactosetoevoeging onopgemerkt.

Geen verantwoordelijkheid accountant

Tegen die achtergrond .kan niet in redelijkheid van de betrokkene worden verwacht dat hij als accountant de toevoeging van lactose aan melkpoeder had moeten ontdekken en de fraude bij het invullen van de formulieren voor restituties van exportsubsidies aan het licht had moeten brengen., aldus de Raad van Tucht in de vandaag gedane uitspraak. De werkzaamheden van een accountant zijn gericht op het geven van een oordeel over de financiële verslaglegging en brengen een dergelijke verantwoordelijkheid niet met zich mee, vindt de tuchtrechter. Ook het verwijt van de klagers dat de accountant ten onrechte een goedkeurende verklaring bij de jaarrekeningen 1984 tot en met 1990 zou hebben gegeven, vindt geen gehoor bij de Raad van Tucht.

Claimprocedure

Mr T. den Draak, hoofd juridische zaken van Ernst & Young, is .blij en gelukkig. met de uitspraak van de tuchtrechter. De uitspraak speelt volgens Den Draak bovendien een cruciale rol in de civiele claimprocedure die de klagers tegen de voormalige accountant van Heino Krause hebben aangespannen. De oud-

.Schaamteloze aantijgingen.

Den Draak hoopt dat met deze .glasheldere uitspraak. ook een einde zal komen aan de .schaamteloze aantijgingen. uit de mond P. Lakeman van de stichting Sobi, die zich over de oud-

Einde bericht

Geen venster -

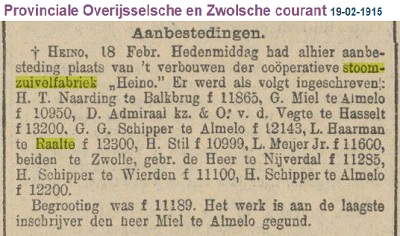

* Werd febr. 1910 al omgezet in NV. op coöp. basis

Heino Part. Maas en Lugard 1901-

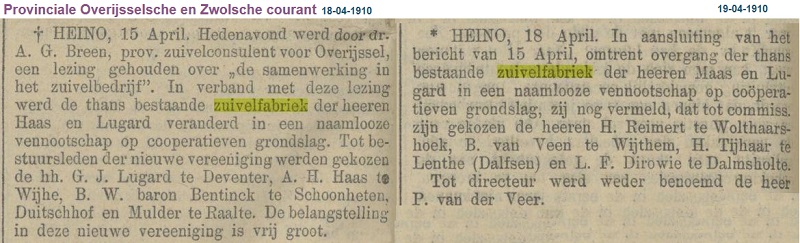

▲ 1910 Besprekingen eigen boterfabriek / werd omzetting bestaande fabriek Maas en Lugard in NV.

Maas

* was in 1910 al omgezet in NV op Coöp. grondslag

#Heino

Zie volledige knipsel bij Ormet

Bron: Boek de Wit